気候関連財務情報開示タスクフォース TCFD

(The FSB Task Force on Climate-related Financial Disclosures)2021.05.17

はじめに

TCFD(The FSB Task Force on Climate-related Financial Disclosures;気候関連財務情報開示タスクフォース )は、近年の気候関連財務情報開示要請の高まりを受け、G20財務大臣及び中央銀行総裁の指示で、2015年12月に設立された組織です。

TCFDでは、企業の気候関連リスク・機会の開示を求めており、気候関連のリスクは、「移行リスク」と「物理的リスク」の二つに大別されます。なかでも、工場や拠点に直接的な影響を与える「物理的リスク」は洪水や海面上昇等、主に水に関わるリスクです。“気候変動がサメなら、水はサメの歯である。”(ポール・ディキンソン, Executive Chair, CDP)とも言われ、水リスクへの対応を急ぐ企業も増えてきています。

今回は、「水」の観点から、TCFDについてご紹介いたします。

TCFD提言の概要

近年、気候変動による気温上昇や異常気象の増加など、地球環境の変化が顕在化しています。多くの機関投資家にとっては、気候変動の進行に伴い金融市場が受けるリスクについて、企業がその影響をどのように受け、どのような対応をとるかという点が重要な観点です。

2017年6月、TCFDは、機関投資家が気候変動の影響を理解するための任意開示の枠組として、企業に対して財務に影響のある気候関連情報の開示を推奨する報告書(TCFD提言)を公表しました。このTCFD提言における情報開示では、企業は2℃目標等の気候シナリオを用いて自社の気候関連リスクや機会を評価し、経営戦略・リスク管理へ反映させた場合の財務上の影響を把握および開示することが求められています。

TCFD提言と水リスク

TCFD提言では、情報開示を求める気候関連リスクを、「移行リスク」と「物理的リスク」の2つに大別しています。低炭素社会への移行という世界的な動きに伴なって生じる「移行リスク」に対し、気候変動による物理的な変化から生じる「物理的リスク」は、さらに「急性リスク」と「慢性リスク」に大別されます。「急性リスク」は異常気象の深刻化や増加等、「慢性リスク」は降雨や気象パターンの変化や平均気温の上昇、海面上昇等を指しており、これらはどちらも水に関するリスクです。そこで、次に「企業がTCFD提言に則った『水リスク』への取り組みを行うべき意義」について、解説します。

なぜ、企業がTCFD提言に沿った水への取り組みを行うべきか

今後、地球温暖化の進行によって地域の水資源量の変動がより顕著になった場合、洪水や渇水といった水リスクの発生頻度の増加が考えられます。このような気候変動による様々な水リスクに対し、TCFD提言に沿った情報開示に向けてリスク評価を行うことは、事業に財務的影響を及ぼす将来的な水リスクの把握や早期の対策実施に繋がります。したがって、今後の不確実性が高い状況においてTCFD提言への対応を進めることは、持続可能な経営を行う上で必要不可欠です。

例えば洪水による財務的影響の例を挙げると、拠点・サプライチェーンの被災や原材料輸送経路の分断が生じることで、施設の損傷や製造能力の低下などが考えられます。また、渇水によって、サプライチェーンにおける農作物の収穫量減少や製造に関わる水資源量の不足等が生じた場合も、製造能力の低下に伴なう財務的な影響が懸念されます。

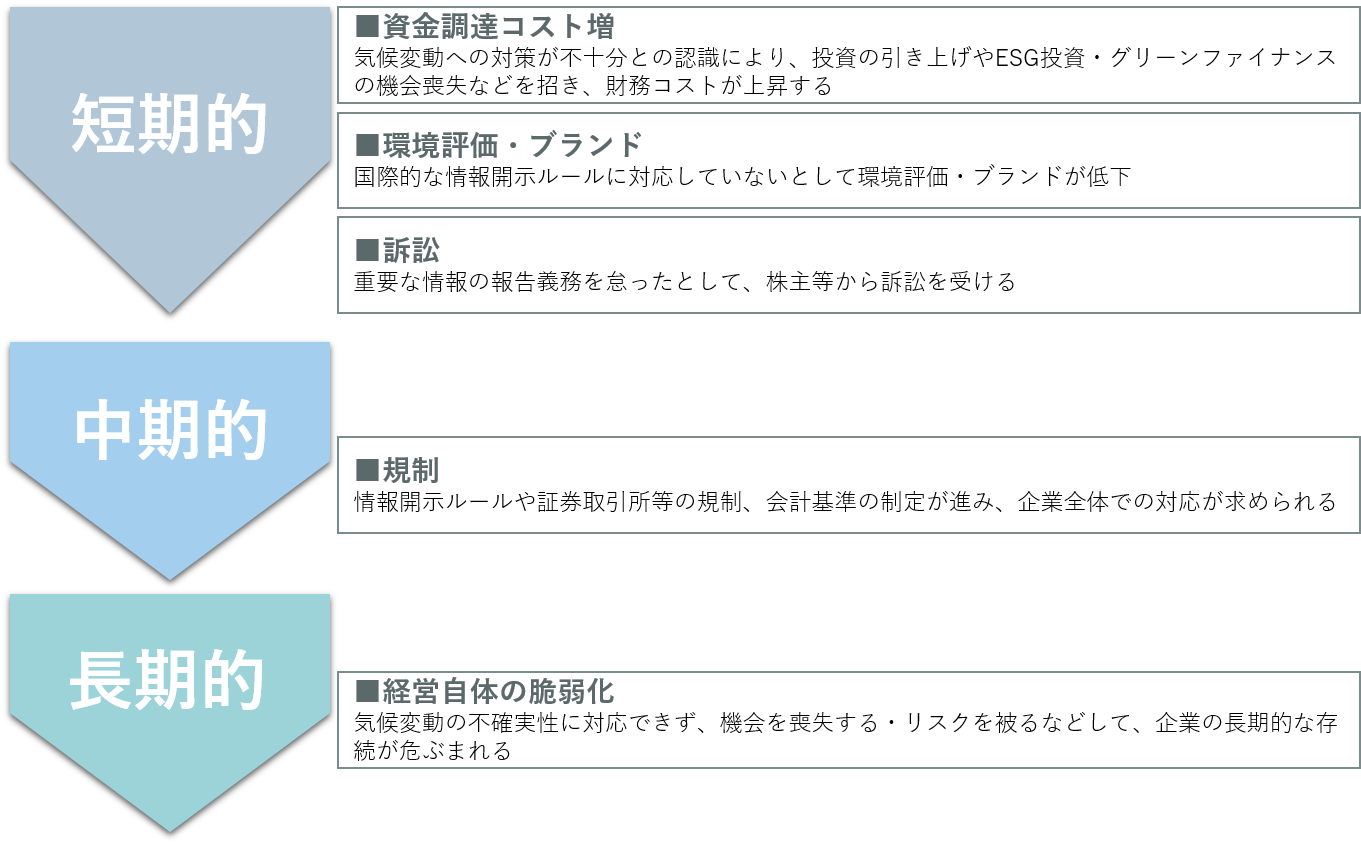

このような気候変動に伴う将来の水リスクに対し、リスクや機会の特定といったTCFD提言に沿った対応ができていないということは、短~中長期での企業の持続的経営を妨げる可能性があります(図1参照)。

図1.TCFD提言に沿った取り組みを実施しなかった場合の企業への影響例

出典:環境省,TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド ver3.0~,2021を基に弊社作成

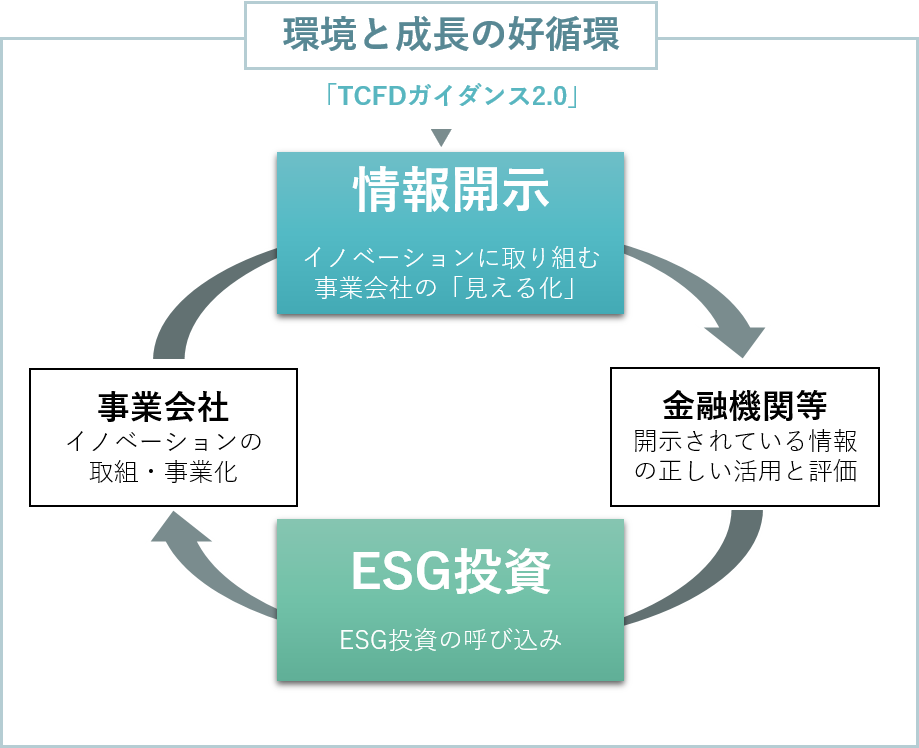

さらに、環境省によれば、TCFD提言に則って「将来の水リスクに対する取り組みを進めている」といった持続可能な企業としての強みを発信することで、「環境と成長の好循環」の実現が期待されるとしています。「環境と成長の好循環」とは、機関投資家からの資金供給の増加によって企業がさらに成長し、その利益が機関投資家に還元されるといった循環を示しています。「環境と成長の好循環」の実現には、企業と機関投資家の間で企業価値向上に繋がる建設的なエンゲージメントの促進が必要であるとされています。

TCFDコンソーシアム※1は、エンゲージメントの一環である、企業のTCFD提言に基づく開示を後押しするものとして「TCFDガイダンス2.0」を2020年に公表し、「環境と成長の好循環」の実現に求められる開示推奨項目を提示しています。

※1 TCFDコンソーシアム

企業の効果的な情報開示や、開示された情報を金融機関等の適切な投資判断に繋げるための取組について議論を行うことを目的とし、2019年に民間主導で設立された

図2.「環境と成長の好循環」のイメージ

出典:環境省,TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド ver3.0~,2021を基に弊社作成

今、企業がすべきアプローチとは

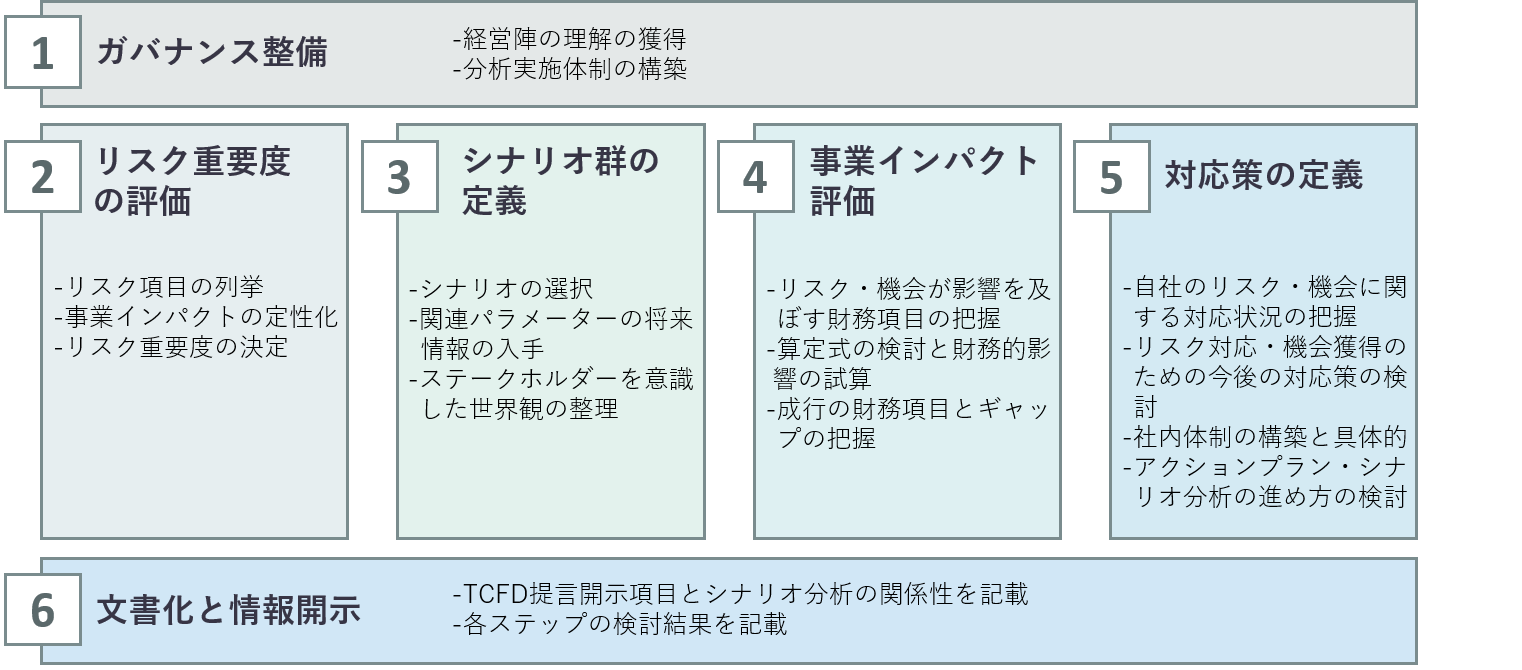

TCFD提言では、企業が開示すべき項目として、「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」の4つが挙げられています。このうち「戦略」に関しては、シナリオ分析を用いて気候関連リスクと機会が与える事業への影響を評価し、将来の不確実性に応じた組織戦略の強靭性(レジリエンス)の開示が求められています。

2021年に環境省から公表された「TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド ver3.0」は、昨年度に公表されたガイドver2.0から、シナリオ分析に初めて取り組む企業および継続的な取り組み企業の両社に実用的な内容となるように改訂されたものです。その中で示されている「シナリオ分析 実践のポイント 手引き」では、TCFD提言においてシナリオ分析の手順として示されている6つのステップに対し、具体的な解説がなされています。

図3.TCFD提言に沿ったシナリオ分析の手順

出典:環境省,TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド ver3.0~,2021を基に弊社作成

これらのステップを進める上では、将来的な対策の実施も見据え、製品の製造等に水を利用し、地域に影響を与えている可能性のある事業所も含めた、サステナビリティ担当部署以外の事業部や、経営層を巻き込んだ全社的な取り組みを進めていくことが重要です。ガイドにおいても、「環境・CSR」、「経理・財務」、「事業」、「経営」の面から、”気候変動は企業経営にとって全社を挙げた明確なリスクと機会になりうる”と明記されており、部署や部門を跨いだ取り組みが重要となります。また、実際のアクションは現場が実施することから、本社と現場の連携も重要な視点です。

しかしながら、各地の工場等を跨いだ取り組みについて、課題感を感じている企業様も多くいらっしゃいます。この対応として実施の背景や評価におけるロジック、そして目指すべき将来までのストーリーを、社内・外部からの理解・納得を得られるようしておく必要があります。

例えば、TCFD提言に対する社内での最初の取り組みとして、パイロット拠点でのシナリオ分析を実施する場合、「なぜ、この拠点・地域を分析対象に選んだのか、どのように操業に寄与するのか」といった適切な説明ができるようなストーリーを組むことが推奨されます。そのためにも、現状における地域の水リスクや、拠点が地域の水資源に与えるインパクトの大きさを示す指標として、拠点の取水量等の水関連の情報を把握し、整理しておく必要があります。また、水は地域的な偏在性を有する資源であることから、CBWT(Context-Based Water Targets)※2に則った流域視点での考え方が重要です。

※2 CBWT(Context-Based Water Targets)

地域特性や流域の課題に基づいた水目標(詳細は、当社インサイトを参照)

さいごに

世界経済フォーラム(World Economic Forum : WEF)※3が本年公表した「The Global Risks Report2021」では、「影響度の高いリスク」および「発生可能性が高いリスク」ともに、水に直接的に関わる「天然資源危機」や「人為的な環境災害」、「異常気象」等の環境リスクが上位に挙げられており、今後、将来の水リスクに対して企業が対応を進めていく必要性が高まっていくと考えられます。

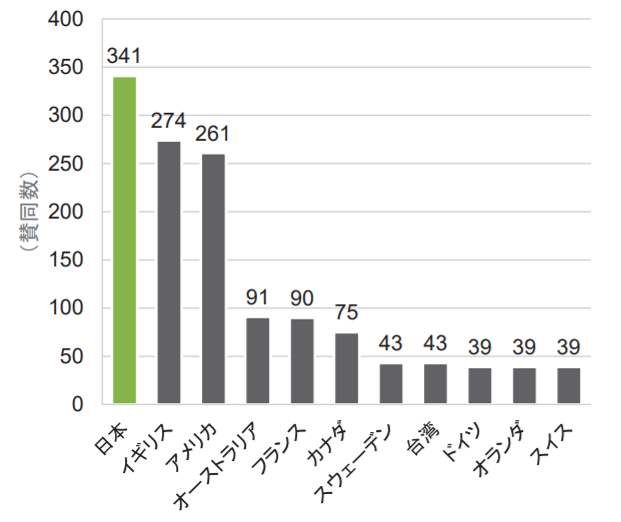

また、2021年2月時点では、71ヵ国、1,769の企業・政府・国際機関・民間団体等がTCFDへの賛同を表明しており、日本の賛同数は世界第一位となっています。

図4.TCFDへの賛同上位の国・地域(2021年2月8日時点)

出典:環境省,TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド ver3.0~,2021

近年においては、フランスでは既に義務化されている気候関連の情報開示をTCFDに連動させることを検討しており、イギリスでは2022年までにTCFDに沿った情報開示を義務付けることを打ち出しているなど、気候関連情報開示の義務化の動きが加速しています。さらに、CDP(Carbon Disclosure Project)※4では、2018年度から質問書をTCFD提言を反映した内容に変更しており、TCFD提言への対応は、自社の企業的価値を向上させる上でもプラスとなる取り組みと言えます。

TCFD提言に向けた企業のアクションが世界的に求められている今、将来的な水リスクに対し、CBWTの観点から、地域の水リスク評価や自社の水に関する情報の把握・整理を行ってみてはいかがでしょうか。

※3 世界経済フォーラム(World Economic Forum : WEF)

グローバルかつ地域的な経済問題に取り組むことを目指し、政治・経済・学術等の各分野における指導者層の交流促進を目的とした独立・非営利団体

※4 CDP(Carbon Disclosure Project)

世界の主要企業に対し、気候変動、水、森林破壊に関する質問状を送付し、投資家向けにこれらに関する情報の開示を求める非営利団体

まとめ

- TCFD提言では、企業に対して、シナリオ分析による気候変動関連の自社のリスク・機会の評価および財務的影響の把握・開示を求めている

- 洪水や渇水等の水リスクは、TCFD提言において情報開示が求められている「物理的リスク」に該当している

- 将来の水リスクに対し、企業がTCFD提言に沿った取り組みを行うことは、持続可能な経営を行う上で重要であり、自社の企業的価値の向上といったメリットがある

- 取り組みの第一段階として、CBWTの観点から、地域の水リスク評価や自社の水に関する情報の把握・整理を行うことが重要

執筆者:柳沢 早紀

ご登録いただけると

サステナビリティに関する

最新の情報をお届けします